Новости Ассоциации

Исследование отрасли приборостроения и электроники

Начиная с весны 2019 года, мы активно проводили “Круглые столы”, результатами которых мы делились на своих страницах. Однако любое исследование не обходится без цифр и статистических данных. В первой половине 2020 года мы проводили исследование отрасли, в рамках которого:

- совместно с Cluster Competitiveness Group изучили основные статистические данные Белстата;

- совместно с Центром экономических исследований BEROC мы провели анкетирование 40 предприятий,

- взяли интервью у собственников и директоров компаний отрасли.

Родион Морозов и Людмила Антоновская, спикеры первого блока, рассказали об основных данных, полученных в ходе исследования.

Начиная с 1990-х годов появилась сотня высокотехнологичных частных компаний, которые работают в узких коммерческих нишах. Именно их продукция и бренды представляют сегодня на мировом рынке лицо современной белорусской электронной и приборостроительной отрасли.

Мы в АИП собрали базу компаний, задействованных в отрасли, в которую вошло порядка 150 компаний. Используя официальную статистику и данные, полученные в ходе нашего анализа, нам удалось сделать интересные выводы.

Оказалось очень сложно оценить долю сектора приборостроения в ВВП Беларуси. Дело в том, что деятельность по контрактной разработке не учитывалась при оценке вклада сектора в экономические показатели, несмотря на то что 30% компаний приборостроения занимаются этим видом деятельности.

Годовая выручка 105 известных приборостроительных компаний в 2018 году составила 500 млн. долларов США, а количество сотрудников − 19 381.

Среди анализируемых параметров также учитывались:

-

форма собственности;

-

основные финансовые показатели компаний;

-

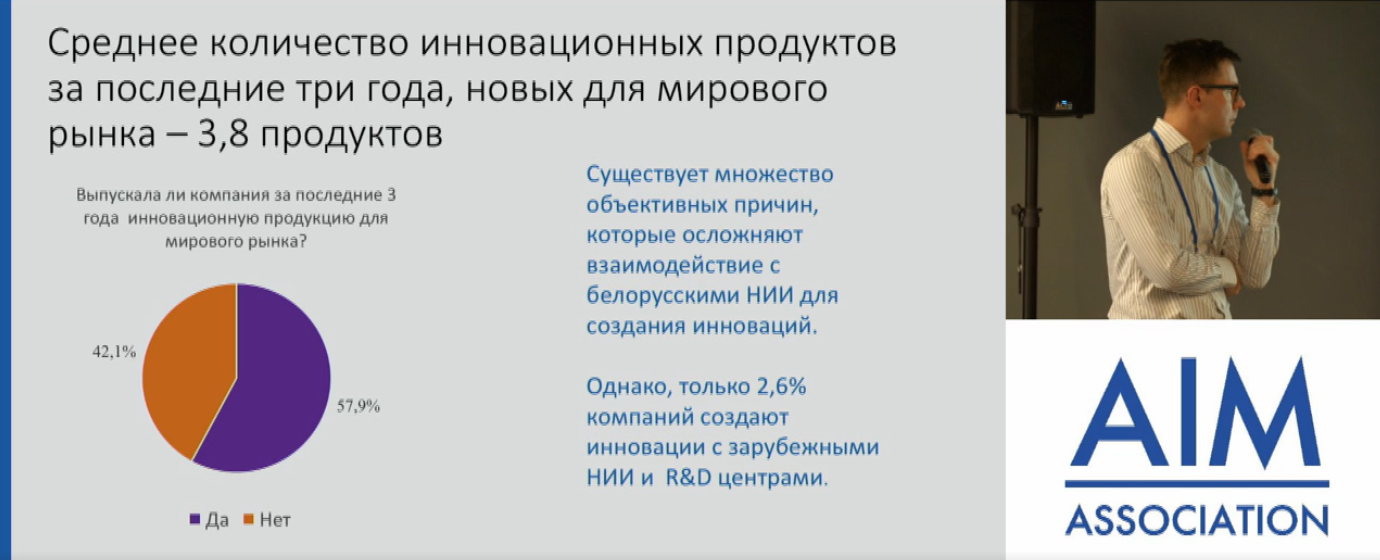

осуществление компанией инновационной деятельности;

-

экспорт вычислительной, электронной и оптической аппаратуры;

-

производительность труда и заработная плата;

Анкетирование прошли 40 компаний. Данные 38 предприятий мы анализировали, используя следующие показатели:

-

выручка;

-

расходы на НИОКР;

-

численность сотрудников;

-

возраст компаний;

-

вовлечен ли собственник компании в операционное управление;

-

лидерство компаний по регионам, в том числе доминирующие регионы экспорта товаров и услуг;

-

наличие подразделений компаний за рубежом;

-

способы конкуренции на зарубежных рынках;

-

рыночные сегменты (В2С, В2В, В2G);

-

потребительские рынки продуктов и услуг;

-

наличие уникальных технологий;

-

осуществление инновационной деятельности;

-

создание spin-off;

-

инвестиции и потребность в финансировании;

-

средний уровень заработных плат в R&D и др.

По результатам анкетирования самое большое количество предприятий были учреждены в период с 1990 по 2000 годы, их количество составило 53%. Далее за 14 лет появилось всего 24% компаний, а после - в течении трех лет, - появилось 13% компаний. Для того чтобы определить, почему 90-ые годы были наиболее продуктивными для становления hardware-компаний, мы провели Анализ 5 сил Портера.

Результаты данного исследования были разосланы участникам Hardware Strategy Conference и тем компаниям, которые согласились пройти анкетирование .

По анализу анкетирования, были сделаны выводы о том, какие существующие возможности упускает сектор приборостроения, и какие вызовы стоят перед компаниями. Именно эти выводы могут быть основой дискуссии и идей развития.

Важно отметить, что анализ затронул не только изучение показателей, но также анализ уникальных в своем роде ответов, полученных на основе интервью. Именно высказывания руководителей компаний составили третью презентацию.

Среди анализируемых данных учитывались наиболее важные внешние барьеры для развития бизнеса, такие, как: низкое качество подготовки специалистов в ВУЗах и других учебных заведениях, нехватка безвозвратной грантовой поддержки для НИОКР, зарегулированность ведения бизнеса, нехватка производственных площадей, неразвитость инфраструктуры инновационного развития венчурных фондов, краудфандинга, акселераторов, инкубаторов, инженерных центров и др.

Людмила озвучила основные цитаты из интервью, которые были структурированы по группам:

-

барьеры и ограничения ведения бизнеса в Беларуси;

-

кадровый вопрос;

-

инфраструктурные и структурные проблемы для отрасли;

-

проблемы в культуре ведения белорусского приборостроительного бизнеса, развития бизнеса на национальном и международном уровнях, в частности в Таможенном союзе, а также в Европе и Дальнем зарубежье;

-

имидж белорусского бизнеса;

-

плюсы и минусы государственного регулирования;

-

возможности развития предприятий и отрасли в целом;

-

престиж профессии инженера;

-

возможные пути развития и подъема престижа отрасли приборостроения и электроники.

По результатам этого интервьюирования становиться ясно, что задачами hardware-сообщества являются:

-

решить проблему недостатка квалифицированных кадров;

-

поднять престиж инженерной профессии в Беларусь;

-

создать доступ к инфраструктуре для производства;

-

создать доступ к грантам для R&D;

-

создать базу совместно использования оборудования и производства;

-

создать инновационную инфраструктуру (акселераторы, инкубаторы, инженерные центры);

-

поднять бренд белорусских компаний;

-

взаимодействовать для разработки сложного оборудования.

Другие новости Ассоциации

03 Августа 2021

03 Августа 2021

Приветствуем RESIF

02 Августа 2021

02 Августа 2021

Приветствуем ESSENTOPTICS

05 Июля 2021

05 Июля 2021

Отцы и дети

Все новости